- El crecimiento global se consolida: Un repunte de la inversión y de la productividad sostiene el ciclo global. En ese contexto, el mejor comportamiento relativo de EE. UU., y una probable reducción marginal de los desequilibrios fiscal y comercial, sería favorable al dólar y restaría argumentos a las narrativas de depreciación.

- La IA ya está impulsando el crecimiento; no es solo una promesa: El impacto es medible en la inversión en capex en centros de datos, semiconductores, redes y software, y también de forma indirecta en el “PIB en la sombra”, a medida que los LLM proporcionan servicios a un coste marginal cercano a cero.

- La captura de valor de la IA se concentrará allí donde la inferencia sea medible e integrada: A medida que la inferencia se convierte en un insumo crítico de la producción, las principales plataformas de LLM están mejor posicionadas para transformar el uso en ingresos recurrentes mediante suscripciones, licencias empresariales e integración en flujos de trabajo.

Al comenzar un nuevo año, la tentación es construir una narrativa diferente, a menudo aderezada de incertidumbres; especialmente tras tres ejercicios consecutivos de rentabilidades superiores a la media. La “falacia del jugador” resulta especialmente atractiva: asumir que una corrección es inminente. No lo es. Cada año, cada mes y cada día parten de su propia distribución de riesgos y retornos. En ausencia de un shock concreto en el horizonte, el punto de partida razonable no es el miedo, sino la persistencia del entorno actual, que sigue siendo constructivo.

MACRO: El ciclo sigue intacto

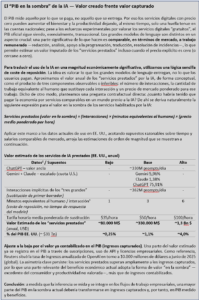

Tres cifras resumen el panorama macro. En primer lugar, el crecimiento: la economía estadounidense continúa expandiéndose a un ritmo superior al esperado, con un PIB del tercer trimestre creciendo un 4,3 % en tasa anualizada. En segundo lugar, la productividad, que aumentó un 4,9 % anualizado en el tercer trimestre. En tercer lugar, la inflación, que se moderó hasta el 2,6 % en diciembre. En conjunto, estos datos describen una prolongación del ciclo.

El mercado laboral encaja con esa lectura benigna. Continúa enfriándose, pero sin destruir empleo. Con una tasa de paro en torno al 4,4 %, existe holgura suficiente para aliviar la presión salarial, pero no debilidad como para desencadenar un shock de la demanda. Este régimen se asemeja cada vez más a un escenario funcional de “Goldilocks”: crecimiento aceptable, inflación que continúa moderándose y una trayectoria más clara hacia una política monetaria menos restrictiva.

MICRO: La IA ya puede verse en los datos

El ciclo está intacto, y la IA es la razón más clara por la que el techo de la productividad podría estar elevándose. Su impacto sigue infrarrepresentado porque buena parte de lo que los usuarios obtienen de los grandes modelos de lenguaje es a un coste marginal casi nulo. El PIB registra transacciones; no captura bien los servicios “gratuitos”. Sin embargo, una parte significativa de lo que producen los LLM es comparable a trabajo remunerado: redacción, análisis, programación, traducción, resolución de problemas e informes legales y médicos. Si el valor de estos servicios se imputara plenamente, la IA probablemente ya aparecería como un contribuyente materialmente mayor a la economía de lo que sugieren las estadísticas oficiales (véase el recuadro sobre el PIB en la sombra de la IA).

Esto conduce lleva al nexo clave. Los LLM ya están generando valor económico real que se manifiesta como una especie de “PIB en la sombra”. Los mercados, por su parte, están descontando que una mayor parte de ese valor pasará a ser de pago. En ambos casos, la economía se beneficia de un viento de cola. La diferencia es si aparece dentro de las cuentas nacionales o fuera de ellas.

La IA también está sosteniendo el crecimiento de la forma más medible posible: la inversión. Incluso si el PIB no recoge plenamente el valor del servicio, sí captura aquello por lo que se paga: centros de datos, semiconductores, redes y el software que convierte los modelos en infraestructura escalable. La IA no es solo una historia de productividad para mañana; es una historia de capex hoy.

POSICIONAMIENTO: Obvio no significa popular

La primera implicación es que las narrativas de una devaluación monetaria deberían perder fuerza. El argumento a favor de la huida hacia activos “refugio” sin flujos de caja no encaja con la combinación actual de crecimiento sólido, productividad al alza e inflación a la baja. EE. UU. sigue mostrando el mejor desempeño relativo. Un crecimiento nominal firme facilita la sostenibilidad de los déficits y la nueva política arancelaria puede mejorar el saldo externo en el margen. El dólar no necesita un entorno perfecto; necesita mejor comportamiento relativo, y EE. UU. aún lo tiene.

La segunda implicación es cómo invertir en la IA. En la mayoría de las nuevas tecnologías, la creación de valor es evidente mucho antes que su monetización. Internet fue un protocolo abierto que generó un enorme valor, pero donde los ganadores tardaron años en emerger. La IA es distinta. El activo central es un producto con elevadas barreras de entrada. Construir y operar los modelos exige escala en computación, datos, ingeniería, distribución y seguridad. Por ello, la captura de valor debería concentrarse más, y más rápido, comparando con otras oleadas tecnológicas.

El corolario es no sobrecomplicar el análisis: centrarse en las plataformas líderes, capaces de ofrecer inferencia fiable y a escala. Se formarán ecosistemas a su alrededor, pero el poder de fijación de precios se concentrará en el reducido grupo que siga empujando la frontera tecnológica. Los semiconductores y los centros de datos son esenciales, pero constituyen la infraestructura que rodea al producto, no el producto en sí. La estructura de precios de ChatGPT ya anticipa la trayectoria: una escalera de 0 a 20 y a 200 dólares mensuales que, a medida que la inferencia se integre en procesos profesionales y corporativos, probablemente seguirá añadiendo ceros.

Nada de esto es una llamada a la complacencia. Pensar en escenarios sigue siendo esencial. Los riesgos son reales: geopolítica, shocks de política económica y la incógnita de si el mercado laboral continúa enfriándose de forma ordenada, especialmente si la sustitución de tareas impulsada por la IA se acelera. En el ámbito de la IA, las incertidumbres críticas son: la velocidad a la que la adopción se convierte en monetización duradera; cómo evoluciona la competencia y comprime los precios; y cómo la regulación define los límites y la economía de las plataformas.

Los mercados siempre pueden corregir. Pero la asimetría es difícil de ignorar. El potencial impacto en la productividad, combinado con un entorno macro que se normaliza en lugar de deteriorarse, parece significativamente mayor que el riesgo bajista de una corrección rutinaria. Por razones evidentes, este no parece un año para posicionarse de forma temerosa, sino un año en el que el mayor riesgo puede ser perderse la capitalización compuesta.